"TIPP: Nur selten funktioniert die Abwicklung eines solchen Vertrages ohne Probleme. Daher sollten

Sie so früh wie möglich auf fachliche Unterstützung durch einen Fachanwalt für Versicherungsrecht zurückgreifen!"

☎ 030/283 91 883 kontakt@rechtsanwalt-steglitz.de

Rechtsanwalt Berufsunfähigkeitsversicherung: Rücktritt oder Anfechtung des Vertrags

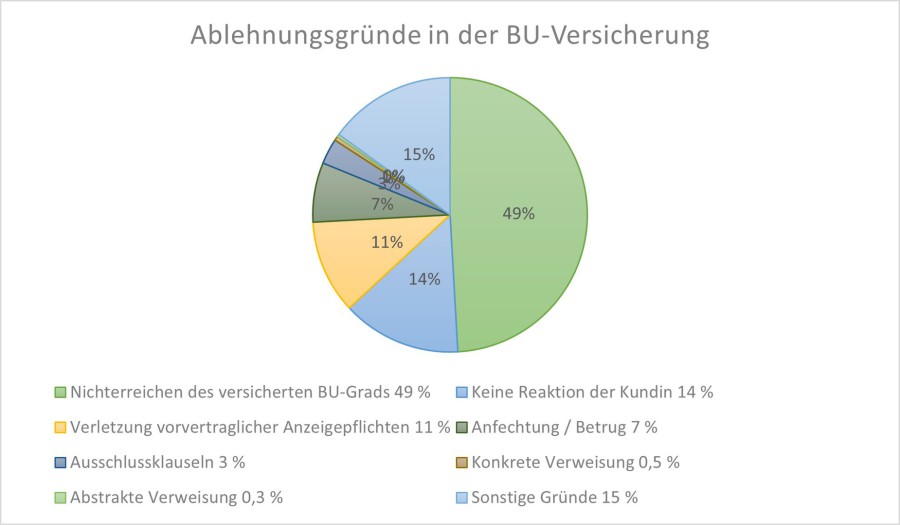

Haben Sie einen Schadenfall angemeldet und den Fragebogen zurückgesandt, beginnt die Versicherung mit der Prüfung, ob sie die Leistung bereits wegen

Pflichtverletzungen ablehnen kann. Es kommt nicht selten vor, dass Ihnen im Gegenzug von der Versicherung ein Rückritt oder eine

Anfechtung des Vertrages zugeht verbunden mit dem Vorwurf der Verletzung vorvertraglicher Anzeigepflichten. Die Versicherung behauptet, der

Versicherungsnehmer habe bei Vertragsschluss Fragen zur Gesundheit und zum körperlichen Zustand nicht oder nicht richtig beantwortet. Wären bestimmte Umstände

oder bestimmte Vorerkrankungen bekannt gewesen, hätte die Versicherung den Vertrag entweder gar nicht oder mit einer höheren Prämie abgeschlossen.

"TIPP: Eine Anfechtung oder ein Rücktritt seitens der Versicherung sind nicht immer berechtigt. Hier ist Rechtsrat hilfreich. Wir klären im Gespräch mit Ihnen, ob die Fragen im

Versicherungsantrag der Rechtsprechung standhalten, ob Sie überhaupt etwas verschwiegen haben und ob sich die Versicherung die Kenntnis eines Versicherungsvertreters zurechnen lassen

muss."

Berufsunfähigkeitsversicherung Rechtsanwalt Berlin: Die Verweisung

Die Versicherung hat geprüft. Sie akzeptiert auch, dass Sie in Ihrem zuletzt ausgeübten Beruf berufsunfähig sind. Sie zahlt aber trotzdem nicht.

Die meisten Verträge beinhalten Klauseln, wonach eine Leistungspflicht erst dann besteht, wenn der Versicherungsnehmer auch nicht mehr in einem zumutbaren Verweisungsberuf arbeiten kann. Die möglichen Verweisungen hat der Versicherer aufzuzeigen. Der Versicherungsnehmer muss dann erklären, warum ihm derartige

Arbeit nicht zumutbar ist, z.B. weil er erheblich weniger verdienen würde.

Selbstständigen wird bei einer Berufsunfähigkeit abverlangt, den Betrieb umzustrukturieren - auch wenn dies mit

Umsatzeinbußen verbunden ist -, solange dadurch ein Tätigkeitsfeld geschaffen wird, in dem der Betriebsinhaber noch zu mehr als 50 % einsatzfähig ist.

Die Einzelheiten sind jeweils sehr kompliziert und erfahrungsgemäß ziehen sich die Auseinandersetzungen mit Versicherungen über einen

langen Zeitraum hin. Grund genug, rechtzeitig einen Anwalts einzuschalten.

Das gesetzliche Pendant zur privaten Berufsunfähigkeitsversicherung ist die Erwerbsminderungsrente.

Rechtsanwältin Tina Lewandowski ist Fachanwältin für Medizinrecht und Versicherungsrecht. Sie kennt

sich mit den versicherungsrechtlichen Besonderheiten und den medizinischen Fragestellungen, die einen Streit mit der Berufsunfähigkeitsversicherung so komplex machen, bestens aus. Seit dem Beginn

ihrer Tätigkeit als Rechtsanwältin vor mehr als 20 Jahren ist sie im Gesundheitsrecht tätig und kann daher als Spezialistin im Bereich der Berufsunfähigkeitsversicherung bezeichnet

werden.

Mit umfangreicher Expertise und Erfahrung unterstützt sie Sie also in folgenden Bereichen:

-

Hilfe beim Leistungsantrag

-

Sämtliche Korrespondenz mit der Versicherung

-

Prüfung konkreter Ansprüche aus der BU-Versicherung

-

Durchsetzung Ihrer berechtigten Ansprüche vor Gericht

☎ 030/283 91 883 kontakt@rechtsanwalt-steglitz.de

Ihre Ansprechpartnerin:

Tina Lewandowski

Rechtsanwältin und Fachanwältin für Versicherungsrecht und Medizinrecht

Lewandowski Rechtsanwälte Berlin

Siemensstraße 13

12247 Berlin